宠物界的亚马逊——Chewy 如何走出亏损的困局?

在 Chewy 被拿来与亚马逊对比后

此次亿欧智库发布的

Chewy 的成长之路

自 2011 年成立至今

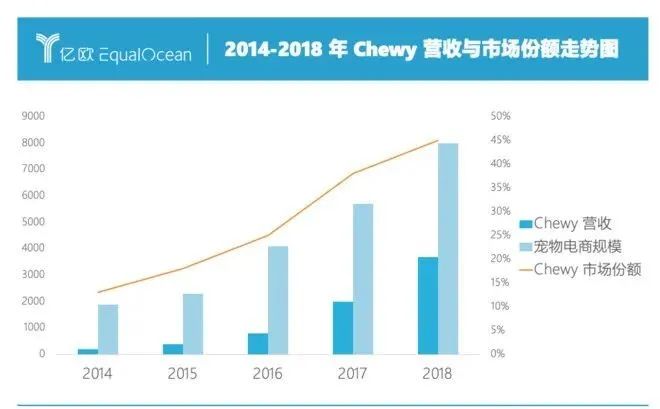

仅用 7 年时间

线下网点构成了 Chewy 的物流体系

破解复购率困局

由于品类与客户群的限制

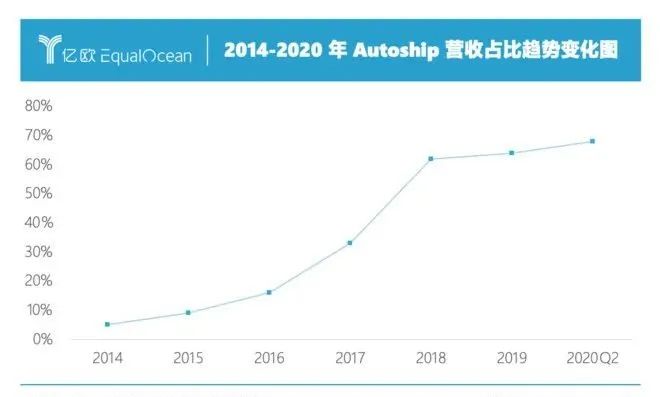

Autoship 仅需一次下单

Chewy 将 Autoship 的客户定义为在 364 天内

得益于该模式产生的复购率

但来自于传统零售业的竞争压力不可忽视

如果综合类电商品牌

观察财报可以发现

对 Autoship 模式的过度依赖

该订阅制模式固然会积累用户的消费习惯

造成这种情况的原因是

同时

疫情带来的推动作用终将结束

尾声

作为宠物垂直电商领域的佼佼者

小佩宠物( www.petkit.cn )综合整理,若需引用或转载,请注明出处 ,仅供参考、交流之目的。